最近又到了一年一度的基金檢視期了,(一年一度是亂講的 XD)。

所謂基金檢視期,就是每隔一段時間,要好好審視目前手頭上的基金,一般新手很容易被錯誤的廣告所欺騙,就是基金只要放長期一定會賺錢!

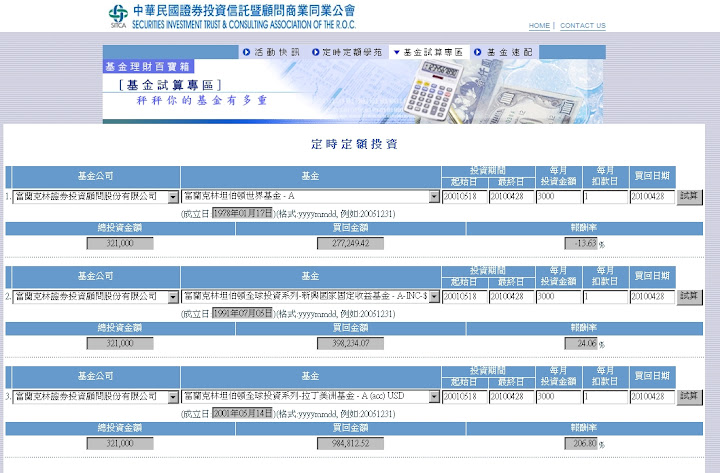

看看下面這個圖就可以知道,為了減少誤差,所以選擇同一家基金公司的旗下基金來試算一下:

假設從2001.05.18開始,每個月在1號扣款一次,一次扣款3000元,然後到2010.04.28全部贖回

我們可以發現,有最近很夯的拉美可以衝到206%的報酬率,而以"穩定"著稱的坦伯頓基金,卻還是"-13.63",似乎還沒從2008年的金融風暴中復甦過來,由此可知,基金不是丟著不管他就可以低,所以適當的轉換跟贖回,是確保利益的一個良方。

另外自己的一個苦痛經驗是,敝人從開始工作上班開始買基金,可是遇到2008年金融風暴的時候(當時最低跌到-68.55%),有一支基金選擇了停扣,之後看景氣好轉才又開始續扣,不過我卻尚失了低點買進的好時機,一樣用http://www.sitca.org.tw/FUNDINF/fund.htm網站算出來,假設我從2007.03.26開始,不停扣的話到目前為止的報酬率應該是-7.04%,不過當中我選擇了停扣,所以目前我的實際報酬率卻是-15.64%,差了一倍呢!這部分犯了兩個大錯誤:

1.我不該停扣

2.轉換標的也許是必須的

至於為什麼我要談論到轉換標的,因為雖然這支基金在我開始申購的當時,是一直不斷得獎的基金,不過後來換了基金經理人之後,與同類型基金相比較,排名(績效)卻開始不斷的下滑,當時我卻覺得,我要不斷的往下扣!因為基金的鐵則不是不怕死的扣嗎?雖然不怕死的扣讓我至少有拉回到-15%,可是也許我在適當的時候轉換基金,現在的報酬率我想應該是正的吧!

不過說起來簡單,我也沒把握可以在正確的時間點做出正確的轉換Orz...

回到正題,因為弟弟有一份投資型保單,而家裡沒有人對這東西瞭解(就家中兩老要買的 XD),自己上班之後開始研究之後,也理所當然的會開始幫弟弟檢視一下投資內容:

因為不同的年齡、背景會有不同的操作手法(風險承受度不同-PS1),而弟弟剛滿18歲,目前還在唸高中夜間部,主要的考量還是希望以穩定為主,可是穩定中又希望帶點年輕人的衝勁(就是部分風險高的基金),所以幫他做了一下的分配

貝萊德環球資產配置基金A2---------25%

群益真善美-----------------------20%

富蘭克林坦伯頓全球-拉丁美洲------15%

霸菱全球資源基金(美元)-----------15%

群益馬拉松-----------------------15%

富達歐洲基金---------------------10%

總計----------------------------100%

接下來說明一下我做如此排列的原因:

[貝萊德環球資產配置基金] 以及 [群益真善美基金] 算是我的核心基金,因為這份配置主要的考量為 [穩健偏積極] ,而這兩支都是屬於股債混和的平衡型基金,股市好的時候,將重心放在股市,當債市好的時候,便將重心轉移到債市,所以這兩支佔了45%,而 [貝萊德環球資產配置基金] 屬於全球型的,所以穩定方面,在這邊給了它25%的比例,而 [群益真善美基金] 算是積極型的台灣股債混和基金,所以我的核心基金的價值也屬於 [穩健偏積極] 的配置。

至於 [富蘭克林坦伯頓全球-拉丁美洲] 、 [霸菱全球資源基金(美元)] [群益馬拉松] 都是屬於積極型的股票型基金,拉丁美洲無疑是近年來最夯的投資區域,而資源也是近年來話題不斷的基金,以上兩個都是因為南美洲豐富的原物料以及地球資源日益減少的話題下所帶動起來的基金,而 [群益馬拉松] 則是看好ECFA效應,台股應該會有部分的發燒效應然後進而選進的基金。

大致說來,以上三支基金都是屬於「話題」類的基金,何時會上去何時會下來,大家都不知道,不過可以預見的是,短期之內,這三支應該會屬於「有利可圖」的基金

至於最後一隻 [富達歐洲基金] ,是因為一開始還不懂的時候就開始扣的基金,然後又找不到比較適合的標的可以轉換,所以就把剩下的10%給了它=.=,不過後來想想,其實從2008年金融風暴以來,歐洲在反彈恢復成長的幅度在全球來說算是比較慢的,加上最近歐洲一堆國家開始產生金融危機(冰島、希臘,接下來可能是愛爾蘭與葡萄牙),所以看來歐洲的金融秩序還是會有一段黑暗期,所以,逢低買進,好像是個不錯的選擇!而且放個10%,就算壓錯了,也才賠10%

另外有人會覺得說,一個月才多少錢,然後還分成這麼多份,就算某一隻基金賺了100%又如何?本不夠大,那就沒用拉!沒錯!我以前也這樣想過,所以上一次的轉換,我選了很少支基金,不過後來我發現我可能沒有太多時間可以常常檢視弟弟的這份保單,所以我後來還是決定要試試看這種看似比較安全的配置,希望這份可以放個兩三年之後再來轉換投資市場或比例(不過感覺搞不好明年我就又幫他換了,沒辦法,人的腦袋一直在變的...)

其實以上看看就好,這只是看基金三年來的一點點點小小心得,望請多多指教!

PS1:風險承受度不同就是假設一個社會新鮮人,可能全部財產才50000,假設他把一半的身家都拿去投資,那麼,最多也才損失25000而已,不過如果今天是一個中年人,財產有五千萬,拿一半去投資,那麼,最多就是損失兩千伍佰萬!

PS2 :突然覺得,這種文章好像沒那麼難寫,搞不好那些基金的廣告文,也是這樣隨便亂兜兜出來的,那我也去賣基金好了,只要言之有理,好像就可以拐到一些新手=.=

PS3:以上全文包括PS2都是屬於[胡扯]的範疇,請不要太認真 XD

所謂基金檢視期,就是每隔一段時間,要好好審視目前手頭上的基金,一般新手很容易被錯誤的廣告所欺騙,就是基金只要放長期一定會賺錢!

看看下面這個圖就可以知道,為了減少誤差,所以選擇同一家基金公司的旗下基金來試算一下:

假設從2001.05.18開始,每個月在1號扣款一次,一次扣款3000元,然後到2010.04.28全部贖回

我們可以發現,有最近很夯的拉美可以衝到206%的報酬率,而以"穩定"著稱的坦伯頓基金,卻還是"-13.63",似乎還沒從2008年的金融風暴中復甦過來,由此可知,基金不是丟著不管他就可以低,所以適當的轉換跟贖回,是確保利益的一個良方。

另外自己的一個苦痛經驗是,敝人從開始工作上班開始買基金,可是遇到2008年金融風暴的時候(當時最低跌到-68.55%),有一支基金選擇了停扣,之後看景氣好轉才又開始續扣,不過我卻尚失了低點買進的好時機,一樣用http://www.sitca.org.tw/FUNDINF/fund.htm網站算出來,假設我從2007.03.26開始,不停扣的話到目前為止的報酬率應該是-7.04%,不過當中我選擇了停扣,所以目前我的實際報酬率卻是-15.64%,差了一倍呢!這部分犯了兩個大錯誤:

1.我不該停扣

2.轉換標的也許是必須的

至於為什麼我要談論到轉換標的,因為雖然這支基金在我開始申購的當時,是一直不斷得獎的基金,不過後來換了基金經理人之後,與同類型基金相比較,排名(績效)卻開始不斷的下滑,當時我卻覺得,我要不斷的往下扣!因為基金的鐵則不是不怕死的扣嗎?雖然不怕死的扣讓我至少有拉回到-15%,可是也許我在適當的時候轉換基金,現在的報酬率我想應該是正的吧!

不過說起來簡單,我也沒把握可以在正確的時間點做出正確的轉換Orz...

回到正題,因為弟弟有一份投資型保單,而家裡沒有人對這東西瞭解(就家中兩老要買的 XD),自己上班之後開始研究之後,也理所當然的會開始幫弟弟檢視一下投資內容:

因為不同的年齡、背景會有不同的操作手法(風險承受度不同-PS1),而弟弟剛滿18歲,目前還在唸高中夜間部,主要的考量還是希望以穩定為主,可是穩定中又希望帶點年輕人的衝勁(就是部分風險高的基金),所以幫他做了一下的分配

貝萊德環球資產配置基金A2---------25%

群益真善美-----------------------20%

富蘭克林坦伯頓全球-拉丁美洲------15%

霸菱全球資源基金(美元)-----------15%

群益馬拉松-----------------------15%

富達歐洲基金---------------------10%

總計----------------------------100%

接下來說明一下我做如此排列的原因:

[貝萊德環球資產配置基金] 以及 [群益真善美基金] 算是我的核心基金,因為這份配置主要的考量為 [穩健偏積極] ,而這兩支都是屬於股債混和的平衡型基金,股市好的時候,將重心放在股市,當債市好的時候,便將重心轉移到債市,所以這兩支佔了45%,而 [貝萊德環球資產配置基金] 屬於全球型的,所以穩定方面,在這邊給了它25%的比例,而 [群益真善美基金] 算是積極型的台灣股債混和基金,所以我的核心基金的價值也屬於 [穩健偏積極] 的配置。

至於 [富蘭克林坦伯頓全球-拉丁美洲] 、 [霸菱全球資源基金(美元)] [群益馬拉松] 都是屬於積極型的股票型基金,拉丁美洲無疑是近年來最夯的投資區域,而資源也是近年來話題不斷的基金,以上兩個都是因為南美洲豐富的原物料以及地球資源日益減少的話題下所帶動起來的基金,而 [群益馬拉松] 則是看好ECFA效應,台股應該會有部分的發燒效應然後進而選進的基金。

大致說來,以上三支基金都是屬於「話題」類的基金,何時會上去何時會下來,大家都不知道,不過可以預見的是,短期之內,這三支應該會屬於「有利可圖」的基金

至於最後一隻 [富達歐洲基金] ,是因為一開始還不懂的時候就開始扣的基金,然後又找不到比較適合的標的可以轉換,所以就把剩下的10%給了它=.=,不過後來想想,其實從2008年金融風暴以來,歐洲在反彈恢復成長的幅度在全球來說算是比較慢的,加上最近歐洲一堆國家開始產生金融危機(冰島、希臘,接下來可能是愛爾蘭與葡萄牙),所以看來歐洲的金融秩序還是會有一段黑暗期,所以,逢低買進,好像是個不錯的選擇!而且放個10%,就算壓錯了,也才賠10%

另外有人會覺得說,一個月才多少錢,然後還分成這麼多份,就算某一隻基金賺了100%又如何?本不夠大,那就沒用拉!沒錯!我以前也這樣想過,所以上一次的轉換,我選了很少支基金,不過後來我發現我可能沒有太多時間可以常常檢視弟弟的這份保單,所以我後來還是決定要試試看這種看似比較安全的配置,希望這份可以放個兩三年之後再來轉換投資市場或比例(不過感覺搞不好明年我就又幫他換了,沒辦法,人的腦袋一直在變的...)

其實以上看看就好,這只是看基金三年來的一點點點小小心得,望請多多指教!

PS1:風險承受度不同就是假設一個社會新鮮人,可能全部財產才50000,假設他把一半的身家都拿去投資,那麼,最多也才損失25000而已,不過如果今天是一個中年人,財產有五千萬,拿一半去投資,那麼,最多就是損失兩千伍佰萬!

PS2 :突然覺得,這種文章好像沒那麼難寫,搞不好那些基金的廣告文,也是這樣隨便亂兜兜出來的,那我也去賣基金好了,只要言之有理,好像就可以拐到一些新手=.=

PS3:以上全文包括PS2都是屬於[胡扯]的範疇,請不要太認真 XD

沒有留言:

張貼留言